Уништење домаћег банкарског сектора у Србији, поклањање банкарског и свеукупног финансијског тржишта у Србији страном капиталу, препуштање монетарне суверености Народне банке Србије (НБС) Међународном монетарном фонду, забрана да НБС као централна банка купује државне хартије од вредности на секундарном тржишту и даје јефтине кредите држави уместо што се држава задужује у иностранству, политика ценовне стабилности као примарни циљ НБС, очување прецењеног курса динара и циљање инфлације уместо подстицања привредног развоја и запослености, огромне обавезне резерве банака код НБС, одсуство контроле кредитне политике и препуштање политике каматних стопа профитерским банкама, референтна каматна стопа као једино средство монетарне политике и одсуство капиталне контроле су механизми и рецепти за убиство и потпуну деструкцију домаћег финансијског, монетарног а тиме и привредног система једне земље. Они који су тај систем створили а и они који га сада одржавају, то знају одлично.

Претходне тврдње не значе ништа просечном грађанину Србије који је до грла у кредитима, са прекорачењем по текућем рачуну и извршитељима за вратом. Али, просечан српски грађанин добро зна да се налази у дужничком ропству и да своја дуговања по свим „cash“ кредитима, по „revolving„ кредитима, по „overdraft“ кредитима и свим многобројним „банкарским производима за становништво“ неће моћи да исплате ни његови унуци. Просечног грађанина Србије ипак, политика не интересује, јер су „сви они исти“ а њега брине само како ће преживети од плате или од пензије до следећег месеца.

Они који су након 2000.год. у Србији донели одлуку да преко ноћи уведу у стечај „Беобанку“, „Југобанку“, „Инвестбанку“ и „Београдску банку“ – највеће и најмоћније српске државне банке банке – које ни тада а ни данас за стечај нису ни биле јер су им потраживања (актива) и сада већа од дуговања (пасива) па стечајни поступци трају готово две деценије, знали су одлично шта и због чега раде. Знала је шта ради и политичка елита која је након 2000.год. омогућила улазак страног банкарског капитала на тржиште Србије са тадашњих свега пет милиона марака оснивачког улога. Знали су добро шта раде и они који су у бесцење распродавали преостале банке са државним капиталом, као и сви на власти који су режирали партијску пљачку и стечај „Агробанке“ 2012.год. и финансијски цунами који је након тога наступио са пропашћу још три банке са домаћим капиталом – „Развојне банке Војводине“, „Привредне банке Београд“ и „Универзал банке“. Знали су добро шта раде и они који су ноћ уочи пропасти „Агробанке“ наредили да се авалиране менице ликвидне „Комерцијалне банке“ код Фонда за развој замене безвредним меницама „Агробанке“. И Синиша Мали и Александар Вучић знају одлично да су 89% државног капитала „Комерцијалне банке“ вредне 2,5 милијарде евра продали за нето добит од 27 милиона евра, и то купцу НЛБ банци која је банкарски патуљак у односу на Комерцијалну банку и рекордер по скандалима и ненаплативим потраживањима.

И законописци који су прописали правило о законској неодговорности гувернера, вицегувернера и запослених у НБС за штету коју причине у обављању послова (чл.86б Закона о НБС) осим ако се не докаже њихова зла намера да штету причине, што је готово немогуће доказати, такође су знали и знају колика је одговорност НБС за судбину државе, њене привреде и грађана.

То просечног грађанина тешко може да занима, а и спада у „домен политике у којој су сви исти“.

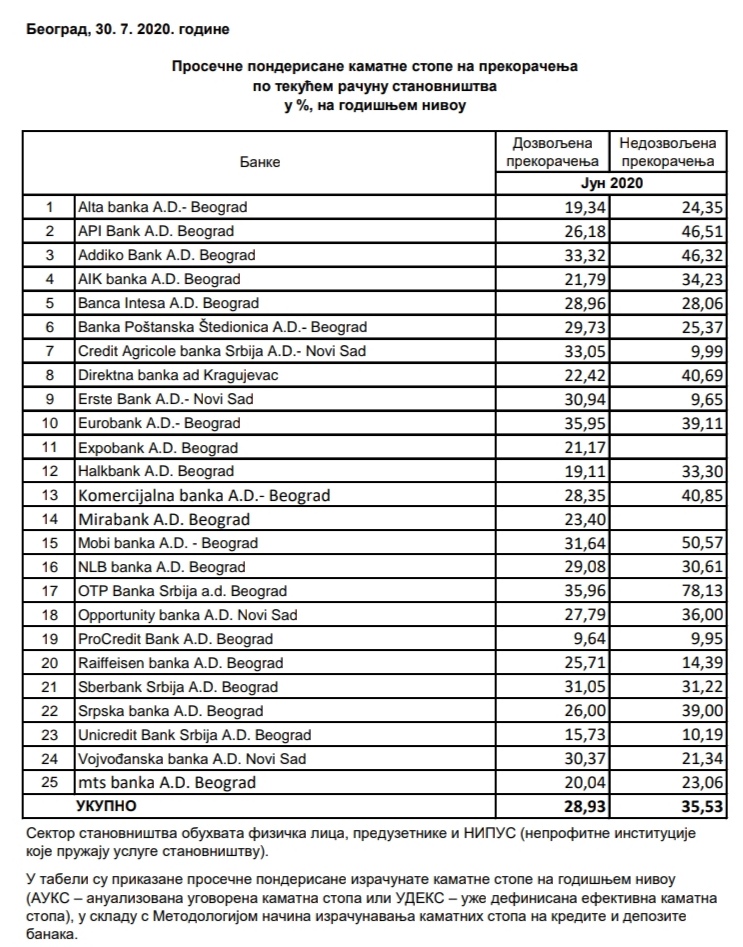

Оно што ће свакако занимати и аполитичне просечне грађане Србије је да се на сајту НБС може наћи информација о томе да је референтна каматна стопа НБС (која утиче на висину камата коју плаћају грађани на кредите у банкама) износи 1,25%. Такође, на истом сајту просечни грађанин Србије има и информацију о кретању каматне стопе на прекорачење по текућем рачуну. За оне који „уђу у минус“ (тзв. „overdraft“) јунска просечна цена тог кредита тј. камата у Србији износи 35,53%. То је просек камата креираних за најсиромашније грађане Србије, који не могу да преживе од плате (а таквих је већина). На списку од 25 банака које тренутно послују на српском тржишту постоје и банке код којих ова камата износи 78,13% на годишњем нивоу (ОТП банка). И то је ситуација након што је НБС преузела тзв. мере за ублажавање последица пандемије. НБС већ годинама својим нечињењем саучествује у овом економском убиству грађана Србије .

Просечни аполитични грађанин Србије који се налази у дужничком банкарском ропству треба да зна и да цена тзв. EURIBOR-а тј. камате које банке плаћају када се задужују на међубанкарском европском тржишту износи -0,353% (минус нулазарезтристотинепедесетитри процента).

Где је разлика између камата од – 0,353% које плаћају банке када позајмљују новац и камата од +78,13% које плаћају најсиромашнији грађани Србије када од банака у Србији позајмљују тај исти новац?

Чак и аполитични просечан грађанин Србије зна да ову разлику узимају банке у Србији, које српској држави чак и не плаћају ПДВ на своје услуге.

Али оно што аполитични просечни грађанин Србије не жели да зна, пошто га политика не занима , „а и сви су политичари исти“ је да се ова разлика, која је механизам економског убиства грађана Србије налази и у џеповима оних који су распродали српско банкарско тржиште а тренутно уживају синекуре и милионске плате у управним одборима банака са страним капиталом у Србији.

То је цена политичког слепила једног просечног грађана Србије.

Давно је један од гувернера америчког ФЕД (Централне банке САД) изјавио: „Када би људи знали како функционише банкарски систем – избила би револуција!“

Не и у Србији, јер Србија има највеће камате у Европи, што је само делић „златног доба највећег привредног раста у Европи“.

Потпредседник Двери