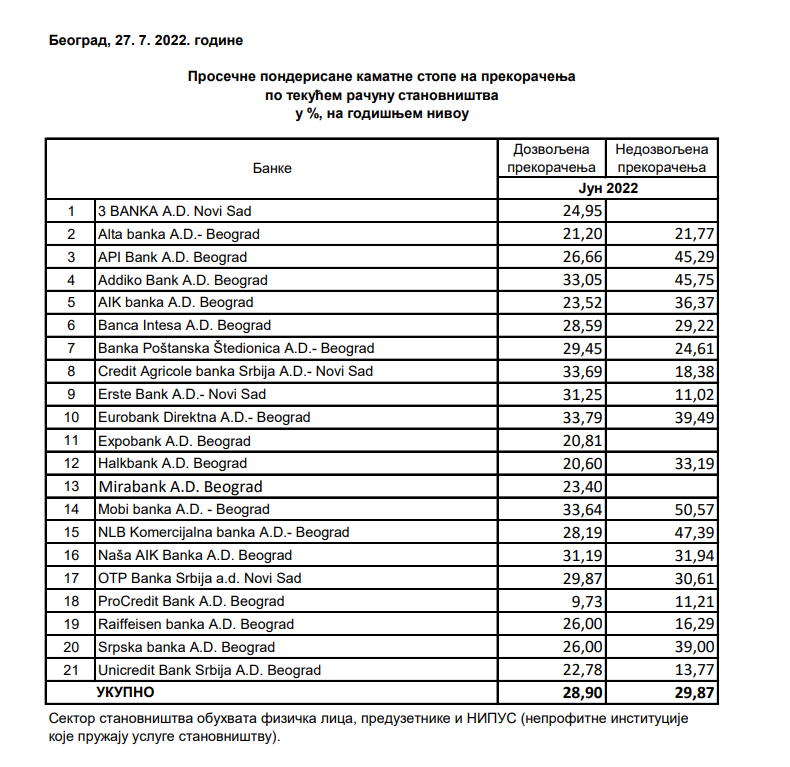

Српски покрет Двери захтева од Народне банке Србије да у најављени пакет мера за обуздавање раста цена банкарских услуга по основу накнада и провизија, укључи и обавезно ограничење каматних стопа на банкарске кредите, а посебно да ограничи огромне каматне стопе на прекорачење по текућем рачуну, познатији као „дозвољени минус“ (overdraft) помоћу кога преживљава огроман број осиромашених грађана. Камате на „дозвољени минус“ су у јулу месецу у просеку износиле 28,9%, а разлике између ових камата код различитих банака су изузетно велике и необјашњиве. Крећу од 33,79% камате за дозвољено прекорачење код Еуробанк, Директна банке и Моби банке (33,64%) до 9,73% код Прокредит банке, док је камата за тзв. „недозвољени минус“ и много већа и иде и преко 47% (НЛБ банка). Са друге стране, референтна каматна стопа Народне банке Србије је почела да расте, па од јула месеца износи 2,75% , а даље повећање зависиће од раста инфлације и цене новца на међубанкарском тржишту. Међутим, иако повећана, цена новца (камата) по којој НБС „позајмљује“ пословним банкама, неупоредиво је нижа у односу на астрономске износе камата на „дозвољени минус“ који банке одобравају економски упропашћеним грађанима. Готовински кредити су у структури кредита који банке одобравају грађанима и најчешћи и најскупљи, па док пословне банке новац за „хитно обезбеђење ликвидности“ Народној банци Србије плаћају по стопи од 4,81%, банке грађанима за „дозвољени минус“ наплаћују и 30% камате. За недозвољено прекорачење које пословна банка не врати НБС у року, НБС као „банка свих банака“ наплаћује банци камату од 10,5%, док каматна стопа коју пословне банке наплаћују грађанима за исто такво „недозвољено прекорачење“ по текућем рачуну износи и 47% код појединих банака.

Где је разлика између камате од 10,5% које плаћају банке када касне са враћањем позајмице НБС и камате од 47% које плаћају најсиромашнији грађани Србије када нису у стању да врате позајмљени новац банкама? Ова је разлика цена економског убиства грађана и привреде Србије и она се не налази само у активи банака и милијардама евра зараде банака које у Србији послују. Она се налази и у џеповима оних који су распродали српско банкарско тржиште, а тренутно уживају синекуре и милионске плате у управним одборима банака са страним капиталом у Србији, чији су интерес заступали свесним уништењем домаћег банкарског и финансијског система. Стога је за ограничење каматних стопа на прекорачење по текућем рачуну неопходна интервенција коју НБС треба да преузме како би заштитила грађане од зеленашких банкарских камата и омогућила им да преживе прехрамбену и енергетску кризу која их очекује.

Упркос пандемији и периоду ниских каматних стопа, банке су у Србији пословале са великим профитима, па је у јулу, након опорезивања, зарада банака у Србији износила 417,8 милиона евра. Највећи раст зараде од чак 50% банкарски сектор је остварио повећавајући накнаде и провизије. Разлог повећања провизија је покушај банака да надокнаде или амортизују смањене приходе по основу ниских прихода од камата. Због тога су банке „финансијским иновацијама“ уводиле нове и повећавале цене постојећих услуга, попут увођења лежарина на чекове, увођење провизије на плаћање преко електронских налога, накнада за стање на рачуну и упит стања на банкомату, за губитак и издавање нових платних картица, за блокаду и промену ПИН и друге многобројне новоуведене накнаде. Сада је један број банака већ увећао цене ових новонаметнутих услуга, док се друге спремају да то учине.

Док су банке увећавале профите, дуг грађана Србије према банкама је порастао на 11,75 милијарди евра (1.374 билиона динара). Највећи износ ових дуговања чине готовински кредити (више од 5 милијарди евра) па је њихова је вредност премашила и износ дуговања по стамбеним кредитима, што говори о огромном сиромаштву банкарских клијената. Поред бриге за монетарну стабилност, НБС је одговорна и за финансијску стабилност земље, а оваквим пљачкашким дугогодишњим односом банака према клијентима угрожен је опстанак великог броја људи и породица.

Зато тражимо од Народне банке Србије да коначно и то 11. августа, обузда банке и одреди лимите њихове ценовне и каматне политике, тако што ће забранити даље повећање накнада и накнаде за непостојеће услуге, али и кроз строго ограничење горње границе каматне стопе за прекорачење по текућем рачуну.

проф. др Тамара Миленковић Керковић

Народни посланик

Потпредседник Двери

Ђорђа Јовановића 11, 11000 Београд

+381(0)11/405 22 50

+381(0)69/405 02 52

+381(0)69/405 02 52

+381(0)11/405 22 50

Иван Костић

© 2022. Српски покрет Двери